摘 要:作为全球经济派生的服务产业,2002年之前,国际干散货航运市场表现中规中矩,BDI指数呈现高低相差约1倍左右的周期性波动。2003年以来,在我国工业化进程和房地产业高速发展带来的突增需求带动下,国际干散货航运市场暴涨暴跌,上演了一场前所未见的盛宴。目前,国际干散货航运市场BDI指数于2016年探底后2017年开始复苏。随着印度等新兴国家工业化进程带来的需求增长,全球干散货运输市场有望继续攀升至行业收益达至社会平均水平,并呈现周期性波动走势。

一、国际干散货航运市场历史走势回顾

(一)2002年之前市场呈周期性的中规中矩走势

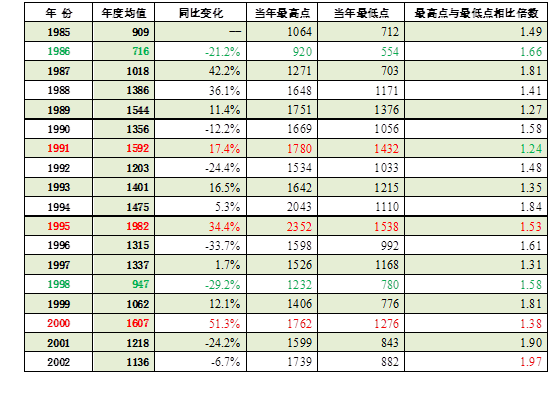

反映干散货航运市场运价水平的BDI指数于1985年设立时定为1000点,其后经历过多次算法调整,但整体数据仍具有可比性。1985-2002年,BDI 指数在季节性需求变化等影响下,基本呈周期性波动,2002年末报收于1738点。期间指数大致呈每年的最高点与最低点相比在1.24-1.97倍,年度均值水平在716-1982点。BDI指数最高曾于1995年5月1日达到过2352点,最低为1986年7月30日的554点,指数自设立到2002年底平均值为1289点。

表一 1985-2002年BDI指数年度均值及最高点、最低点及两者之间对比表

(二)2003-2008年市场强劲攀升迎来一场前所未见的盛宴

2001年12月11日,我国正式成为WTO第143个成员国。顺应全球产业分工不断深化的大趋势,发挥比较优势、承接国际产业转移,我国对外贸易得到了极大发展。加入世贸至今,我国对外贸易额年均增速达20%以上。入世,是我国经济发展和干散货运输需求增长最重要的契机。

2003年8月,为应对“非典”造成的经济下行压力,房地产业被确立为我国新的经济增长点,正式成为国民经济重要支柱产业,担当起拉动经济中长期增长的重任。也就在这一年,我国人均GDP首次超过1000美元,具备了开启工业化进程的基本条件,我国正式开启了工业化进程,对钢材、水泥、有色金属等原材料需求快速增长。据统计,我国粗钢产量从2002年的1.81亿吨猛增至2008年的超过5亿吨,年均增长18.6%。由于自身铁矿石富矿资源贫乏,我国铁矿石进口量从2002年的1.12亿吨猛增至2008年的4.44亿吨,年均增长25.8%,其他干散货进口需求如煤炭、镍矿、铝土矿、大豆等也连年快速增长。

从下面表格可以看出,2003-2008年,我国海关公布的前5大干散货进口量绝对量增长达4.3亿吨,年均增速达27.5%;占同期全球干散货运输需求总的新增量10.46亿吨的41.1%,也导致全球干散货运输需求增速达5.7%,大大超出同期全球GDP约年均3.8%的增速。

表二 2003-2008年我国前5大进口干散货增长情况表

表三 2003-2008年我国5大进口干散货货种占全球干散货运量比重表

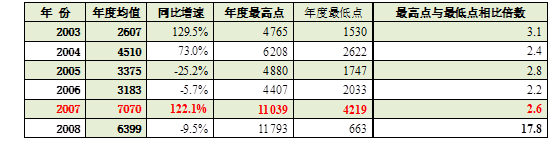

在我国急速增长的需求刺激下,2003-2008年,国际干散货航运市场迎来了一场有史以来不曾见过的盛宴。BDI指数在2003、2004年迎来了第一波暴涨,2004年12月6日达到6208高点,是之前的历史峰值的2.63倍;经过2005、2006年强势调整之后,2007、2008年迎来另一波更猛的疯涨。2008年5月20日,BDI指数创下了11793点的历史新高;2007年指数年度均值超过了7000点;金融危机爆发的2008年,BDI最高点与最低点相比竟达到17.8倍!具体见下表。

表四 2003-2008年BDI指数年度均值及最高点、最低点及两者之间对比表

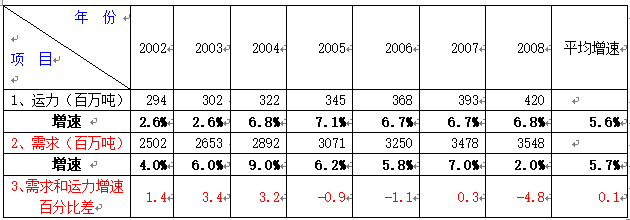

表五 2003-2008年全球干散货运力增速和需求增速对比表

从上面运力增速和需求增速对比表可以看出,实际上,2003-2008年,全球干散货运力增速和需求年均增速仅相差0.1个百分点。导致市场暴涨暴跌的主要原因还是有的年份两者差别较大,特别是2003、2004年差值达到3.4和3.2个百分点,BDI 指数年度均值竟连续同比增长了129.5%和73.0%;而在运力供需本来就紧张的情况下,2007年运输需求仅高出运力增速0.3个百分点,而BDI 指数均值竟然同比增长了122.1%!说明市场在运力供需失衡时,BDI 指数变化更加剧烈;当然贸易格局及季节性等因素也是重要原因。期间,国际投机资本大肆参与FFA炒作和经纪公司利用所处的特殊地位在市场兴风作浪,对BDI指数的暴涨暴跌起到了推波助澜的作用。而之前年份全球干散货港口建设落后,特别是澳洲、巴西等主要干散货输出口港和我国接卸港建设落后,远未能应对我国持续快速增长的运输需求,导致装、卸港压港严重,也为这一时期干散货航运市场盛宴火上浇油。

而从2005年开始,运力供给速度开始超出需求增速,为之后金融危机爆发行情的急剧下跌埋下祸根。

(三)2008年全球金融危机爆发致市场急速调整

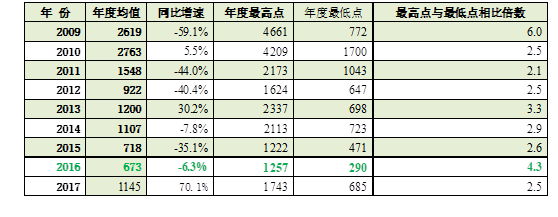

2003-2008年火爆的市场,吸引了社会各路资本加速进入干散货航运市场,市场新船投放连年增加,2009-2012年运力增速都达到双位数!而运输需求受到全球经济减速,特别是我国需求增速放缓而出现逐级下降,除2010年出现双位数增长外,其他年份均低于7%;导致市场运力严重过剩,运力供需严重失衡。自2009年开始,国际干散货航运市场呈快速调整态势,BDI 指数年度均值水平分别在2012、2015、2016年三年低于1000点。2016年更创673点的有史以来最低年度均值水平。

表六 2009-2017年BDI指数年度均值及最高点、最低点及两者之间对比表

表七 2009-2017年全球干散货运力增速和需求增速对比表

二、未来全球干散货航运市场运输需求有望稳步增长

作为全球经济和贸易的派生市场,未来国际干散货航运市场需求有望随着全球经济复苏而稳步增长。全球资源和人口分布不均、经济发展水平千差万别,导致全球矿产资源和粮食等贸易成为经济发展必不可少环节,是干散货运输需求产生的根本原因。而全球工业化进程是干散货运输需求增长的主要动力所在。未来随着全球一体化下各国经济持续发展,占总人口80%的发展中国家,将陆续进入工业化、现代化进程,各国工业化进程对金属消耗进入高增长期,为全球干散货航运市场提供源源不断的新增运输需求。

短、中期来看,基建投资成为各国拉动经济增长重要举措,有利于干散货运输需求增长。美国总统特朗普提出的万亿美元基建计划,已经逐步进入具体落实进程。我国倡导的“一带一路”战略将逐步实施,千年大计的雄安新区建设也已经启动。印度政府提出的高速公路网、高铁网、“居者有其屋”等基建计划,还与日本等决定合作推出一个多元化、从亚太到非洲的 “自由走廊”计划,携手在非洲、伊朗、斯里兰卡和东南亚国家兴建多个基础建设项目。

中、长期来看,本世纪上、中叶是占全球人口80%以上的发展中国家工业化和现代化最集中的阶段,将为全球干散货运输市场提供源源不断的新增需求。从已经完成工业化、现代化的发达国家历史进程来看,后发优势下,各国工业化进程所花时间有快速缩短趋势。如美国、英国等老牌资本主义国家,在上世纪70年代基本上实现了现代化,花费的时间都达100年,甚至更长;像亚洲四小龙等国家花费时间在30-50年不等,在上世纪末也基本实现了现代化;而像我们国家,仅仅花了不到20年的时间,就已经基本完成了工业化进程。因此,可以预见,未来全球其他绝大多数国家的工业化、现代化进程主要都将集中于本世纪上、中叶完成,将为全球干散货运输市场提供源源不断的新增需求。

1. 我国开启新兴城镇化建设进程,将继续成为全球干散货运输需求的重要贡献者

我国已经发布的《国家新型城镇化规划》(2014-2020年) 提出,我国目前常住人口城镇化率为53.7%,户籍人口城镇化率只有36%左右,不仅远低于发达国家80%的平均水平,也低于人均收入与我国相近的发展中国家60%的平均水平。根据世界城镇化发展普遍规律,我国仍处于城镇化率30%-70%的快速发展区间,还有较大的发展空间。可以预计,本世纪上、中叶,我国城镇化水平将持续提高。城市基础设施、公共服务设施和住宅建设等投资需求巨大,为未来经济增长提供持续的动力的同时,也将带动各种金属原材料和干散货运输需求的持续增长。

具体到钢铁来说,按照主要发达国家之前的经验,人均钢材消费量峰值大体处于500千克~900千克范围之内。如1973年美国人均钢材消费量达到峰值690千克/年;1973年日本人均钢材消费量达到峰值880千克/年;1977年德国人均钢材消费量达到峰值625千克/年。到2017年,我国人均钢材表观消费量约530千克,与上述主要发达国家达到峰值相比,我国人均钢铁消费可能尚未达到顶点,还有一定的增长空间。另外,全球有很多较小经济体或条件有限的国家无法自己建设完整钢铁体系,存在着巨大的钢铁进口需求。我国钢铁产业除满足本国需求外,利用已经形成规模化生产的成本优势,提高在国际市场的份额,我国粗钢生产增长空间就更大一些。

另外,随着我国逐步完成工业化进入现代化,对高级别有色金属(例如汽车、家电等耐用消费品使用的铝等)等的需求未来将加速增长。我国居民消费水平提高,对肉类等高蛋白食物摄入需求正在步入高速增长期,未来粮食进口需求还将维持较高速度增长。

2. 印度已经进入工业化初、中期阶段,其对钢铁等金属人居消费将迎来类似中国过去十多年来的高速增长期,是未来全球干散货运输需求重要的增长点

目前,印度人口已经超过12.1亿,并仍在高速增长。2013年,印度人均GDP为1592美元,按购买力评价估算,印度人均GDP实际上已超过3000美元。从国际经验来看,按照购买力平价估算一个国家发展人均GDP达到3000美元阶段,就将进入人均钢材消费高速增长阶段。2017年,印度粗钢产量1.01亿吨,加上进口部分,其人均钢铁消费量不到100千克,与世界平均水平220千克相比还有很大差距,与我国人均530千克相比则增长空间更大。印度目前城市化水平仅30%,城市人口1/3住在贫民窟,其城市化和工业化潜力巨大。所以,印度即将迎来人均钢铁消费加速增长期,其钢材生产和消费都将快速增长,其钢铁业有望进入加速发展期,直至其城市化和工业化的完成。由于其铁矿主要为中小矿山,缺乏大型矿山,且品质不稳定等因素,未来其铁矿石有可能像我国一样从净出口向净进口转变。

另外,印度钢铁业大发展还必然带来其资源紧缺的炼焦煤进口量大幅增加;而其动力煤也将因国内生产难以满足能源需求而持续增长。事实上,近年来印度煤炭进口一直保持较高速度增长,2015年曾经超过我国。

在工业化进程中,印度对其他金属资源需求,甚至粮食等也将随着经济发展和人民生活水平提高而进行高增长期。其庞大的人口基数,在国内资源难以满足的情况下,其进口量也必然增加,也将是国际干散货航运市场的重要新增需求。

3. 全球其他发展中国家也陆续进入工业化进程,人均金属消费进入高增长,也将为国际干散货航运市场提供源源不断的新增运输需求

据统计,在目前全球人口70亿人口中,真正完成了工业化的大约占20%。除中国、印度外,包括国家印尼、尼日利亚、孟加拉国、巴基斯坦这些人口超亿的国家在内,还有总计超过10亿的人口仍均收入在3000美元左右或以下水平,这些国家未来也将完成工业化进程,也将为全球干散货航运业提供源源不断的新增货源。

综上所述,无论从短、中期还是中、长期来看,全球干散货海运贸易需求都将随着全球经济发展而稳步增长。

三、未来几年国际干散货航运市场有望保持温和上升态势

(一)市场基本不存在复制2003-2008年暴涨暴跌走势可能

如前所述,2003-2008年国际干散货市场的暴涨暴跌,主要是我国工业化进程和房地产业高速发展带来的需求突增所导致。未来有可能再次为干散货运输提供较大集中增量只能寄希望于印度工业化进程带来的需求。而印度的政治体制和发展思路,决定了其运输需求不可能像我国一样出现这种较长时间持续高增长运输需求。全球其他经济体或因规模太小、或因经济结构,未来都难以产生类似我国持续暴增的运输需求。另外,近年来造船能力和技术提高、港口建设的高速发展,也使得国际干散货航运市场未来暴涨的难度越来越大。因此,在不出现重大的危机事件情况下,因为市场运力趋于平衡,暴跌走势也是难以再现的。

(二)国际干散货航运市场底部已经探明,未来有望逐步回升至社会平均收益水平

全球经济最坏时期已经过去,未来有望以3.5%左右增速稳步复苏。中国经济增长放缓和转型提高质量,对干散货运输需求增速可能继续放缓;但印度等新兴市场对干散货运输需求可望出现加速,未来国际干散货运输需求增长仍有望保持与全球GDP增速相当的水平。在市场收益水平仍低于社会平均水平的情况下,CLARKSON公布的新船订单量处于较低水平,运力供给增速可望维持在低于需求增速的水平。国际干散货航运市场在2016年触底之后,2017年市场开始进入复苏阶段。我们预计,未来几年,国际干散货航运市场有望继续保持攀升态势,行业逐步达到社会平均收益水平;中长期来看,国际干散货航运市场将以获得全社会整体收益水平为中轴波动。

(三)理性发展运力,维护市场复苏势头

航运市场的有效回升,有赖于市场运力平衡。虽然2017年市场有所回升,但BDI指数均值还远低于行业保本水平,船东账面有所盈利主要还是提前处置了负资产所致。一旦运力投放增长过快,对目前的脆弱的市场供需平衡形成较大打击。因此,广大船东仍须吸取此前的教训,理性发展运力。

来源:航运交易公报