事件:

2018年5月9日,美国总统特朗普宣布美国将退出伊朗核协议,寻求对伊朗采取“最高级别”的经济制裁。受此影响,伊朗油轮船队将无法正常经营,重回储油用途。

观点:

我们认为美国重启对伊朗的制裁有望改善油轮当前的供需环境。受制裁影响,伊朗自有船队将无法继续承担原油运输任务,只能当浮仓用作储油用途。我们估算油轮市场运力供给将出现确定性下滑,而需求端取决于伊朗石油出口的减少的部分能否被其余石油出口国产量增加所抵消,总体看供需改善确定性强,幅度有待观察。油运运价有望回升,推荐关注中远海能,招商轮船。

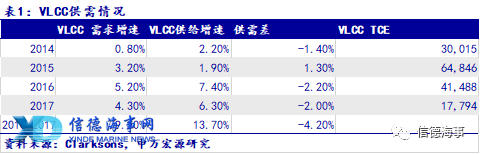

油运周期2016年起开始下行,美国解除伊朗制裁是原因之一。2016年受伊朗制裁解除,伊朗国家石油所属油轮船队重新投入运营,油价远期由升水变贴水,大批储油船投入运营,叠加新船批量交付,供给增加,2016-2017两年 VLCC供需持续恶化,需求增速累计跑输供给增速4.4%,TCE年度均值从2015年的64864美元/天下降至17794美元/天,2018年1-4月,VLCC TCE均值 仅5939美元/天。

供给端:油轮运力增速确定性大幅下降:伊朗原油轮船队占全球的3.6%,VLCC占全球的5.3%。目前伊朗船队主要承运伊朗出口的石油,部分船舶通过市场寻找货源。美国对伊朗的制裁将会使伊朗船队无法正常装卸、出租。油运供给端将出现突发式下降。

需求端:关注伊朗石油出口减少情况及其余国家增产情况。需求端影响取决于伊朗石油出口减少的部分是否可以由其余石油出口国增产抵消:

情形一:伊朗出口回到2015年水平,油运供需大概率改善。我们假设伊朗回到2015年制裁阶段,伊朗出口量下降120万桶/天,影响需求约2.9%,考虑到其余产油国出口的增加的影响,实际石油海运需求的影响将小于2.9%。在这种情况下VLCC供给端预计下降4-5.3%,需求减少在2.9%以内。油运供需将明显改善

情形二:本轮制裁执行力度强于2015年之前,油运供需改善幅度不明显。我们假设本轮制裁执行力度高于以往水平,伊朗石油出口大幅下降,其余石油出口国增产不能明显抵消伊朗石油海运需求下降的影响,供需改善幅度将减弱。

公司盈利弹性:

中远海能现有VLCC43艘,苏伊士型油轮3艘,阿芙拉型油轮12艘,仅考虑VLCC影响,VLCC TCE每波动10000美元,公司税前利润变动10亿。由于公司有部分COA和期租锁定,公司VLCC TCE波动幅度略低于行业水平。

招商轮船现有VLCC44艘,通过控股51%的China VLCC公司持有。China VLCC剩余股份的收购仍在进行中。按当前情况测算,VLCCTCE每波动10000美元,公司税前利润变动5.22亿。由于公司有部分COA和期租锁定,公司VLCC TCE波动幅度略低于行业水平。

总体看,受美国制裁影响,伊朗油轮重回储油用途将改善油轮市场供需情况,当前油运运价水平处于绝对低位基本跌无可跌,供需改善幅度取决于其余石油出口国增产的幅度,仍有待观察。推荐招商轮船、中远海能。

风险提示:油运需求大幅下滑,伊朗制裁

来源:信德海事网